炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起头:申万宏源策略

奋发有为刚直那时,布局民企“第一集团”

—— 构建‘优质民企20组合’

陆灏川/王雪蓉/牟瑾瑾/王胜

2025年2月17日,民营企业谈话会时隔6年多再次召开,明确民企“奋发有为刚直那时”的地位。2018年11月谈话会强珍重理民企发展中的问题,2019年民企100指数与创业板指分手高涨47.7%、43.8%,谈话会是一个加强民企信心的记号时点,本次定调更高——民营企业在我国科技翻新和国际竞争中阐述庞杂作用。施行上,自2023年7月中央层面出台《对于促进民营经济发展壮大的认识》以来,一系列优化法治环境、强化金融救援的配套政策继续落地:《民营经济促进法》被列入立法责任计算;2025年2月底,金融救援民企谈话会同步召开,1月私东说念主控股贷款平均利率3.56%,对比2018岁首民企贷款利率约6.90%,融资利率大幅下落;成本商场中,A股近三分之二数目的上市公司是民营企业,科创板、创业板、北交所约概况数目的公司是民企,民企从“科八条”、饱读吹参与国度要紧科研面目等举措中获益,引颈中国新质坐褥力起飞。

从估值、智商、后劲三维度看民企投资价值:

一、对标国际龙头,纵览A股历程,民企估值上风显耀。国际横向比拟:截止3月7日,好意思股TOP10代表科技股(遮掩消耗电子、AI、云策动、新能车等范畴)2025年预期PE平均达37倍,而中概股/港股同范畴企业以民企为主,2025年预期PE平均值仅19倍,折价幅度达48.8%。将视角转至国内商场,民企在A股切换至成长立场时,弹性强于央国企,对应的恰是出海增长和科技翻新带来的估值重估契机。

二、布局新兴范畴,民企阐述艰难作用。(1)新能源:2024年中国前六家能源电板企业的公共市占率达67.1%。光伏范畴,我国在多晶硅、硅片、电板片和组件的商场份额均超75%。

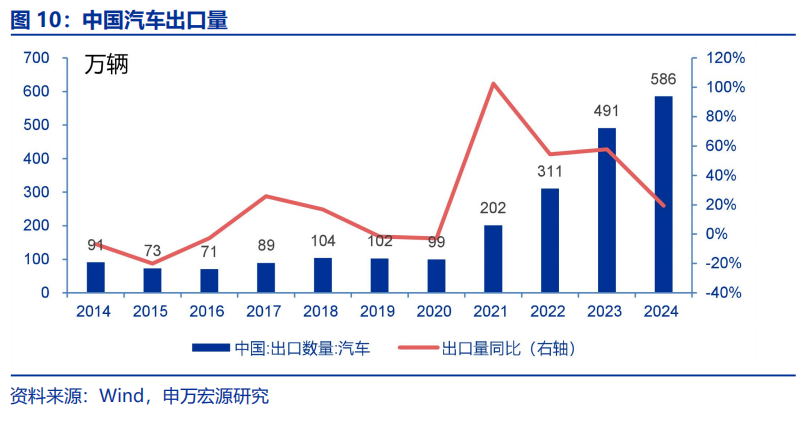

(2)汽车:十年间(2015-2024),中国汽车出口量从91万飙升至586万辆,民企铸就中枢上风,借智能化波澜强势崛起。

(3)机器东说念主:中国结束从跟跑到领跑的逾越,工业机器东说念主范畴2017-2023年中国制造商国内份额从22%飙升至47%,劳动机器东说念主供应商数目跃居公共第二,且在畴昔更有后劲的东说念主形、四足机器东说念主范畴,国内民企后发上风强盛。

(4)低空经济:赛说念后劲足,我国事无东说念主机公共制造中心,大疆翻新一马伊始、占据公共超80%的民用无东说念主机份额。载东说念主航天器方面,民企研发活跃。

(5)半导体范畴:2015-2024年集成电路产量复合增速达16%,出口金额年平均增长10%,出口占入口金额比例从28%升迁至41%,民企是推动自主可控程度的要道力量。

三、AI波澜中,民企蓄势待发,行将驶入全新增长赛说念。国产大模子驱动下,国内互联网公司开启AI成本开支计算,推动AI产业链进入利润增长期。民企凭借翻新智商成为AI芯片、劳动器供应、垂直垄断范畴的中枢力量。A股民企研发营收比持续领先,截止2024Q3该主义TTM达3.7%,高于央企(1.9%)和场地国企(1.8%),民企在夙昔五年研发强度持续爬坡,2024Q3研发用度(TTM)为6497亿元,较2019Q3增幅达到1.74倍。

咱们从畴昔3年维度,勾通新质坐褥力属性、产业链地位(链主优先)、公共与国内竞争力等成分,构建优质民企20组合。

风险辅导:宏不雅经济波动世博体育app下载,个股功绩不足预期。

1. 政策:奋发有为、刚直那时

1.1 宏不雅:饱读吹科技翻新,鼓舞民促法

十八大以后,民企政策的基调发生了一系列艰难变化,主要体当今以下几个方面:

(1)中央层面政策对民营经济的喜爱程度升迁,鼓舞《民营经济促进法》立法。2023年7月《中共中央国务院对于促进民营经济发展壮大的认识》出台,彰显中央层濒临民营经济的喜爱。2024年5月《民营经济促进法》被列入立法责任计算。

(2)商场公说念竞争,融资一视同仁。2016年政府责任证实建议“大幅放宽电力、电信、交通、石油、自然气、市政公用等范畴商场准入”,偏向民生行业的商场准入壁垒取销,随后一系列政策条目计帐隐性壁垒(如备案、年检等)。2023年11月八部门《对于强化金融救援举措助力民营经济发展壮大的告知》拓荒金融机构建树“一视同仁”理念。2025年2月央行等部门勾通召开“金融救援民营企业高质料发展谈话会”,进一步强调融资救援。

(3)饱读吹民营企业参与科技翻新和国际竞争。2020年10月《对于救援民营企业加速改良发展与转型升级的施行认识》救援民营企业参与国度要紧科研攻关面目,增多普惠型科技翻新干预,流畅国度科研资源灵通渠说念,完善常识产权运营劳动体系,促进民营企业数字化转型。2024年7月党的二十届三中全会审议通过的《中共中央对于进一步全面深入改良、鼓舞中国式当代化的决定》指出救援有智商的民营企业牵头承担国度要紧本领攻关任务,向民营企业进一步灵通国度要紧科研基础设施。

对比2018年和2025年的民营企业谈话会,政策从侧重于治理民营经济发展中的问题、予以信心救援,转向主动引颈民营经济参与国度计谋,尽头是在科技翻新和国际竞争等方面阐述艰难作用。

1.2 金融:加大信贷投放,化债与成本政策协同

在信贷救援、化债与成本商场改良协同鼓舞下,民营企业融资生态系统性改善。

伊始,央行等部门的救援将为民营企业发展创造一个致密的宏不雅货币金融环境。2025年2月28日,东说念主民银行、世界工商联等多个部门勾通召开金融救援民营企业高质料发展责任谈话会。央行行长潘功胜指出,下一步,央行将拓荒金融机构增多大对民营经济的进一步干预。2025年1月新披发私东说念主控股企业贷款平均利率为3.56%,对比2018岁首民企贷款利率约6.90%,融资利率大幅下落,民营企业在债券商场的融资成本也处于历史低水平。

具体模范上,金融救援民营企业高质料发展责任谈话会进一步提到,在信贷资源安排、里面资金飘荡订价、绩效考察等方面,加大对民营小微企业的歪斜救援;保持民营经济贷款合理增长,冉冉升迁民营经济贷款占比。工商银行董事长廖林示意,接下来将加强资源歪斜,流畅股、债、贷等融资渠说念,计算畴昔3年为民企提供投融资不低于6万亿元。国度金管局数据夸耀,2024年一季度末,世界民营企业贷款余额为70.8万亿元,同比增长10.5%。2024年上半年末该余额进一步攀升至71.8万亿元,同比增速9.0%,较各项贷款增速高0.8个百分点,了了展现出民营企业获得的投融资救援正稳步扩容。

银行业对普惠型小微企业的扶持力度也在持续加大。自2020年至2024 年,普惠型小微企业贷款范畴从2019Q4的11.7万亿元增长至33.3万亿元,稳步攀升的态势有劲彰显了金融体系对小微企业的强力扶助。

通过化债政策的助力,中小企业账款拖欠问题有望进入本质性治理阶段。2024年10月,中共中央办公厅、国务院办公厅印发《对于治理拖欠企业账款问题的认识》系统性部署账款清欠责任。2024年10月《民营经济促进法》草案中进一步建议,“国度机关、职业单元、国有企业应当照章或者依条约商定实时向民营经济组织支付账款,不应以东说念主员变更、履行里面付款经过或者在条约未作商定情况下以恭候齐备验收批复、决算审计等为由,隔断或者拖延支付民营经济组织账款”。2025年3月政府责任证实进一步建议建立“长效治理机制”,明确将治理拖欠账款行为收复企业信心的中枢合手手。从各地实践来看,已有多田主动露馅化债资金治理拖欠款的进展。

成本商场中,A股近三分之二数目的上市公司是民营企业,科创板、创业板、北交所约概况数目的公司是民企。近一年,救援民企、科创企业的商场政策持续出台:

(1)2024年4月证监会发布《成本商场劳动科技企业高水平发展的十六项模范》,从救援科技企业融资、完善股权引发、鼓舞刊行监管转型、优化各板块功能等多方面,加苟且度救援包括民营科技企业在内的科技企业高水平发展。

(2)2024年6月证监会发布《对于深入科创板改良,劳动科技翻新和新质坐褥力发展的八条模范》(“科八条”),科技类民营企业从中受益。

(3)2024年7月30日政事局会议初次提到要强化行业自律,留意“内卷式”恶性竞争。反内卷联系举措施行上也主要针对民营企业。这是因为国有企业依然径直通过供给侧改良进行了结构篡改与优化。

2. 商场:多重催化、弹性显耀

2.1 估值:横纵向对比均具备上风

从公共横向估值体系来看,中国有公共竞争力的民企现时估值水平与国际可比公司存在显耀折价,变成极具招引力的投资窗口期。截止2025年3月7日,好意思股科技TOP10代表科技股(遮掩消耗电子、AI、云策动、新能车等范畴)2025年预期PE平均达37倍,而中概股/港股同范畴企业以民企为主,2025年预期PE平均值仅19倍,折价幅度达48.8%,跟着中国在要道科技范畴追逐致使引颈世界一活水平,中国科技股头部公司估值重估空间较大,详见证实表4。

国内横向估值体系看,2010年以来A股的民企与国央企相对估值在不同期期的驱动成分为:2016-2017年国央企估值显耀竖立,中枢驱动成分为供给侧推动产能出清,国企盈利改善。2018年民营企业估值阐述欠安,资管新规的出台严格欺压了非标财富投资、冲破刚性兑付等,民企流动性承压。2019年-2020年新能源产业取得要紧本领突破并马上发展,光伏、锂电等范畴的民企功绩增长。商场风险偏好转向高成长赛说念,有劲带动了民营企业合座估值的竖立。2021年-2024年上半年,“中特估”(中国特质估值体系)推动国央企市值管制,强化分成与ROE考察,同期宏不雅经济环境的阶段性篡改对民营企业研讨产生一定压力。2024年下半年以来,商场对成长立场切换,催化民企估值竖立。AI、高端制造等新兴产业持续催化,硬科技民企有望引颈下一轮成长周期,估值仍然有进一步升迁空间。

2.2 智商:新能源、机器东说念主等范畴大放异彩

我国经济转型已有奏效,新质坐褥力隆盛发展,以新能源、汽车、机器东说念主、低空等代表产业为例,民企成为领衔扮装,国际竞争力矫健。

(1)新能源竞争上风显耀:

发展历程上来看,中国新能源行业成长马上。在能源电板范畴,早期国内企业在公共商场份额有限,跟着本领迭代与产业升级,中国前六家企业公共市占率稳步增至2024年的67.1%。

光伏范畴,2022年《“十四五”可再生能源发展贪图》数据夸耀,我国在多晶硅、硅片、电板片和组件等要道方法的公共商场份额分手高达76%、96%、83% 和76%。民营企业是中国新能源行业发展的艰难驱能源,详见证实表5。

(2)汽车发展态势亮眼:

连年来,中国汽车行业结束了从量变(坐褥智商增多)到质变(领衔新能源车)的飞跃。2015年以前,中国汽车出口范畴较小,在国际商场衰败满盈的讲话权,夙昔十年间(2015-2024),中国汽车年出口量从2014年的91万辆攀升至586万辆, 2017-2020年复合增速为8.9%,而2021-2024年复合增速大幅升迁至55.8%。如斯迅猛的增长速率背后,恰所以一批民企开动具备公共竞争力。2024年公共电动车市占率数据夸耀,中国品牌收货斐然,详见证实表6。

(3)机器东说念主从追逐到领先:

追忆历史发展轨迹,中国机器东说念主行业虽起步不早,但发展势头面不改容。早期,在工业与劳动机器东说念主两大范畴,番邦供应商凭借先发上风主导商场。但连年来,中国供应商一皆振奋为雄,工业和劳动机器东说念主皆呈现出迅猛增长之势。在工业机器东说念主板块,2017-2023年中国制造商在国内商场的份额从22%提高至47%。中国劳动机器东说念主的行业实力也拦阻小觑,2023年供应商数目达到107家,位居世界第二,尽显先下手为强的后劲。

在我国机器东说念主行业的隆盛发展程度中,民营企业无疑是其中的架海金梁。畴昔,具身智能范畴具备广袤的发展出息,国内民营企业的一批国产东说念主形机器东说念主、机器狗继续面市。

(4)低空经济加速起飞:

在畴昔发展后劲广袤的低空经济赛说念,遨游载体包括无东说念主机、载东说念主航天器。伊始在无东说念主机赛说念,我国已成为公共制造中心,由大疆翻新引颈无东说念主机商场。证据2025年2月广东省发改委《广东省当代化产业体系发展证实(2023-2024)》,大疆占据公共80%以上民用无东说念主机商场。

其次在载东说念主航空器范畴,主要居品样子为eVTOL(垂直起降航空器)以及遨游汽车两类,无边民企争相布局载东说念主航空器范畴,研发活跃。

(5)半导体自主可控智商进入新阶段:

从纵向对比视角疑望,中国半导体范畴的自主化程度尤为留意,民企是推动自主可控程度的要道力量。尽管与国际先进水平仍存在一定差距,但国产替代程度持续深入,在以下图13、图14中,我国集成电路产量/(产量-出口量+入口量)以及出口金额/入口金额持续增长的趋势中,得到了了印证。2015-2024年我国集成电路产量复合增速达16%,出口金额年平均增长10%至1595亿好意思元,出口金额/入口金额的占比从2014年的28%升迁至41%,记号着原土供应链的自主可控智商进入新阶段。

2.3 后劲:研发强度增多,产业趋势催化

在DeepSeek、通义千问等国产大模子的驱动下,AI算力需求(历练+推理)增长后劲庞杂。参考国外告诫,2023年三季度以来追随生成式AI的崛起,AI对中枢业务收入的孝敬冉冉表露,北好意思四大云厂商加大在AI基础设施的干预,2024Q4单季度看,微软、亚马逊、谷歌、脸书的成人性支拨同比分手达到55%、95%、30%和88%。

AI波澜下,国内互联网公司瞻望开启新一轮成本开支周期。互联网头部企业通过成本干预与本领研发,构建AI第二成长弧线,也将推动产业链高卑劣进入利润增长周期。在AI芯片研发、劳动器供应、垂直垄断场景中,民企也凭借翻新智商,成为中枢力量。

民企研发营收比持续领跑,将变成“研发干预-本领突破-商场溢价”的正向轮回。截止2024Q3,A股民营企业研发营收比(TTM)达到3.7%,较2019Q3升迁0.9个百分点,显耀高于中央国企(1.9%)和场地国企(1.8%)。夙昔五年研发强度持续爬坡,2024Q3民营企业合座研发用度(TTM)为6497亿元,较2019Q3增幅达到1.74倍。

勾通咱们在第二章的分析,民企在新能源、汽车、机器东说念主、低空等本领密集型范畴,持续干预保险本领迭代,加强公共化布局,长期来看将显耀升迁利润空间。

3. 构建优质民企20组合

咱们从畴昔3年维度,勾通新质坐褥力属性、产业链地位(链主优先)、公共与国内竞争力等成分,构建优质民企20组合。

风险辅导:宏不雅经济波动,个股功绩不足预期等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP